![Халва [CPS] RU](/banners/halva/mobile.gif)

![Халва [CPS] RU](/banners/halva/tablet.gif)

![Халва [CPS] RU](/banners/halva/pc.gif)

Отдельного документа, разрешающего выдачу кредитов физическим лицам, нет, но банки получают другие гослицензии, которые, в том числе, разрешают кредитование. Все действия и полномочия банков регламентируются законом «О банках и банковской деятельности», который относит эти организации к кредитным (то есть они имеют право выдавать кредиты и займы).

При заключении кредитного договора клиентам следует поинтересоваться, есть ли у банка лицензия, так как ее отсутствие говорит о незаконной деятельности. А значит, может быть предметом неприятностей не только для банка, но и для самого кредитополучателя. Если вы попали в подобную ситуацию, поспешите к юристам по банковским делам, они помогут выйти из нее безболезненно.

Есть ли в РФ лицензия на выдачу кредитов физлицам

Вышеупомянутый закон говорит, что банк является кредитной организацией, которая может законно привлекать во вклады деньги от физических и юрлиц и размещать их от своего имени. Она имеет право размещать их при условиях, что субъект гарантирует возврат и заплатит за выделение этих средств. Закон о банках был принят в 1990 году, когда еще РФ называлась РСФСР. А затем были приняты поправки, и слово «кредит» было заменено на «предоставление средств». Согласно статье 819 ГК РФ, в стране есть понятие кредитного договора, в соответствии с которым банк или кредитная организация предоставляют средства физическим или юридическим лицам на оговоренных условиях (с процентами за пользование).

Интересно, что статьи 113 и 114 Основ гражданского законодательства также утверждают, что банк или другое юрлицо имеют право предоставить кредит под проценты, если имеют на это соответствующее разрешение. Без него давать кредиты нельзя. В то же время, лицензии на предоставление кредитов физлицу как таковой в России не существует.

Но есть разрешение, которое выступает официальным подтверждением права на осуществление операций с деньгами. Его может выдавать только Центральный банк РФ. Документ позволяет:

- проводить операции с национальной и иностранной валютой,

- использовать деньги в качестве депозитов,

- осуществлять взаиморасчеты и прочие процедуры.

Разрешение на проведение операций с рублями и валютой дает право и на выдачу кредитов физическим лицам. Разрешения — в зависимости от вида — дают (или не дают) банкам право использовать депозиты и вклады граждан. Финучреждения получают специальные разрешения, дающие право хранить драгоценные металлы, а в дальнейшем использовать их в качестве вкладов.

Вот как, например, выглядит разрешительный документ Сбербанка РФ:

Несколько видов разрешительных документов банк получает при открытии, а по истечении двух лет успешной работы ему даются расширенные полномочия. Чтобы их получить, финучреждение должно выполнить ряд требований Центробанка и доказать, что оно было стабильным в финансовом плане в течение последних 6 месяцев.

В числе необходимых условий ЦБ РФ для выдачи кредитов физлицам — отсутствие любого рода долгов перед бюджетными фондами, коммерческими и государственными организациями. В самом банке должна работать стабильная иерархическая структура: отделы безопасности, финансового внутреннего контроля.

При выполнении всех условий финансовая организация получает генеральную лицензию, которая дает право открывать филиалы в других странах, приобретать акции иностранных банков, выдавать кредитные средства. Для оформления генеральной доверенности у предприятия должен быть собственный капитал в размере 5 млн евро в эквиваленте.

Что нужно банку для получения лицензии

Разрешения на операции с денежными средствами финучреждению можно получить при оплате уставного капитала в полном объеме. Минимальный его размер не может быть менее 300 миллионов рублей. Для получения документа (в том числе и на выдачу кредита) нужно предоставить в Центробанк:

- заявление на выдачу документа;

- соглашение учредителей;

- копию устава организации, заверенную нотариусом;

- бизнес-план развития и дальнейшей деятельности, согласованный всеми учредителями;

- анкеты с полной информацией обо всех учредителях и руководителях (данные паспортов, характеристики);

- письменное заключение независимых аудиторов о прозрачности финансовой деятельности учредителей;

- документы о том, как формировались средства уставного капитала предприятия;

- квитанции об оплате пошлины за оформление документов.

После принятия документов ЦБ РФ рассматривает их в течение 6 месяцев. При положительном решении он направляет бумаги для внесения данных о новом финансовом учреждении в Росреестр юрлиц. Разрешения направляются учредителям, и они вносят на счет уставной капитал, после чего банк может начинать деятельность.

Однако любой банк может лишиться не только лицензии на выдачу кредитов, но и всех остальных разрешений. Это произойдет, если средства банка уменьшатся до уровня ниже уставного капитала или банк не выполнит какие-либо требования Центробанка.

Другими причинами лишения права на работу будут: невыполнение условий кредиторов в течение двух недель; нарушение правил деятельности; отправление Центробанку недостоверных данных. Ситуация, которая привела к лишению лицензии на предоставление кредитов и другие операции с деньгами, должна быть решена банком в срочном порядке. Клиентам же, нуждающимся в кредитах, специалисты рекомендуют всегда проверять наличие разрешений у финансового учреждения.

Как узнать, имеет ли банк лицензию

Любое серьезное финансовое учреждение должно иметь генеральную лицензию, дающую право на выдачу кредитов физическим лицам. Все уставные документы должны быть в открытом доступе — как в здании самого банка, так и на его официальном сайте. Если клиент не нашел информацию, он вправе обратиться к сотрудникам банка и попросить предоставить ее для ознакомления (ст. 8 Закона о банках).

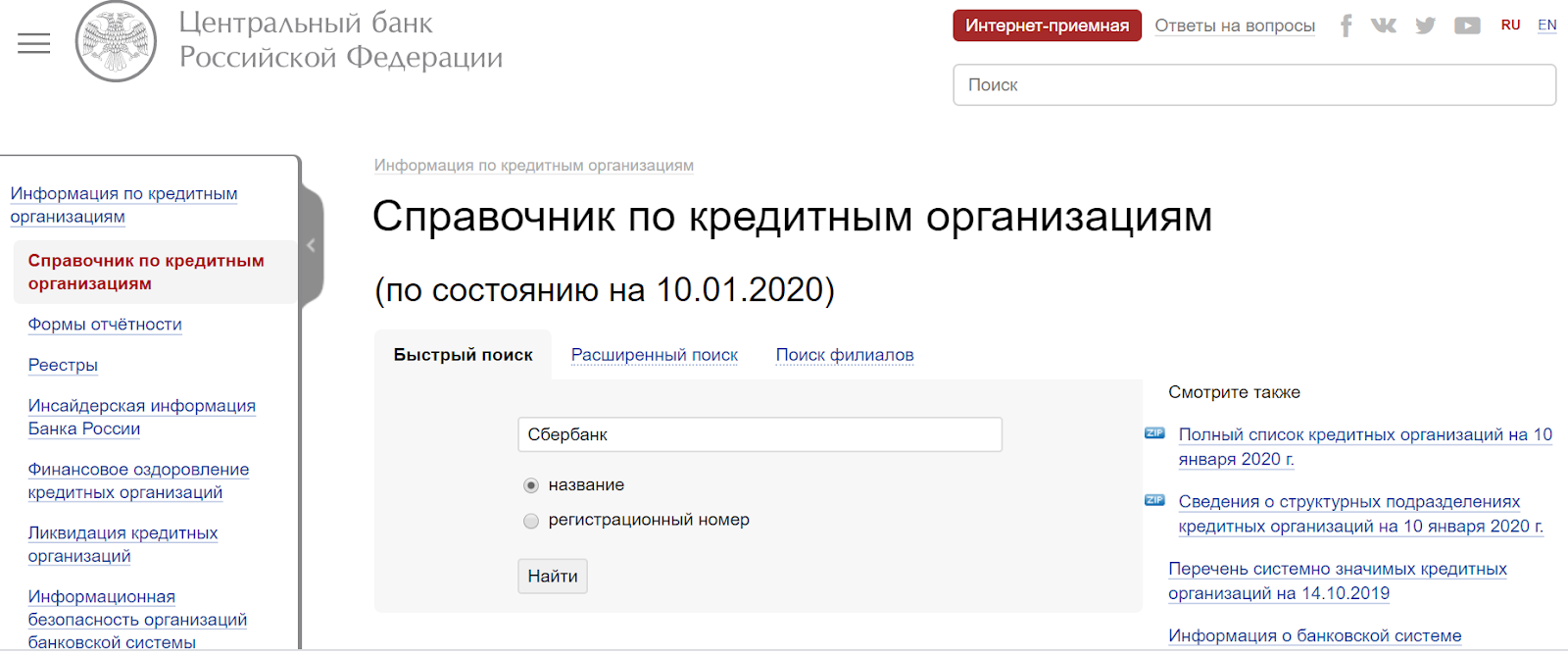

Если же документов нет, финансовая организация работает незаконно. Проще всего зайти на сайт ЦФ РФ, где есть специальный сервис для проверки наличия разрешительных документов у банков. Это справочник по кредитным организациям.

В графу нужно ввести название финансовой организации и получить информацию: есть ли генеральная лицензия, не отозвана ли она, аннулирована или действует. Здесь же можно найти филиалы банков, список кредитных организаций РФ и другие сведения о финансовых учреждениях.

Данное разрешение должно быть у всех банков. При его отсутствии юридическое лицо несет административную (или даже уголовную) ответственность — у такого банка взыщут все средства, полученные от деятельности с финансами. Ему также грозит штраф в размере, равном двум этим суммам.

Источники:

ФЗ «О банках и банковской деятельности»